【両学長のお金の大学】死ぬまで働く恐怖を消す!自由な人生を作る5つの力

ねえ、みんな。突然だけど、こんな質問をさせてね。もし、毎日満員電車に乗らなくても、やりたくない仕事を我慢して続けなくても、好きな時に好きな場所で、大切な家族や友達と笑って過ごせる「本当の自由な生活」が手に入るとしたら、どうかな?きっと最高だよね。

でも現実の世界は、給料はなかなか上がらないのに、物価はどんどん高くなっている、ちょっとハードなゲームみたいになってきています。このまま対策をしなければ、80歳になっても働き続けないといけない、なんて怖い未来が来るかもしれません。

この本(『本当の自由を手に入れる お金の大学』)の先生(両学長)は、そんな不安を解消し、誰でも「お金の不安がない、自由な生活」を手に入れるための具体的な5つの魔法の力を教えてくれます。

この記事を読めば、「お金なんてたまるわけがない」という思い込みを捨てて、いますぐ年収100万円アップ、年間100万円節約を実現できる最強の戦略がわかります。さあ、一緒にこの5つの力を鍛えて、人生を豊かにする最高のゴール(経済的自由)を目指しましょう!

1. 自由の定義とは?「死ぬまで働く恐怖」を消す5つの力

経済的自由とは「生活費よりも資産所得が多い状態」

多くの人が夢見る「お金持ち」とは、ただ貯金がたくさんある人のことではありません。この本では、お金持ち、つまり「経済的自由人」の定義をはっきりさせています。

経済的自由とは、「自分の生活費よりも、資産所得が多い状態」のことなんだよ。

ここで言う「所得(収入)」には、2つの種類があります。

- 労働所得(ろうどうしょとく):自分が働くことで得るお金(会社からもらう給料や、自分で事業をして稼ぐお金など)。

- 資産所得(しさんしょとく):株の配当金、不動産の家賃収入など、資産が働いて生み出すお金。

労働所得は、病気になったり、年を取って働けなくなったりすると、ゼロになってしまうよね。でも、資産所得は、あなたが働かなくても、毎月自動的に入ってくるお金なんだ。

だから、毎月入ってくる資産所得が、あなたの生活費よりも多ければ、あなたはもう仕事をする必要がなくなり、「自由」を手に入れられるんだね。

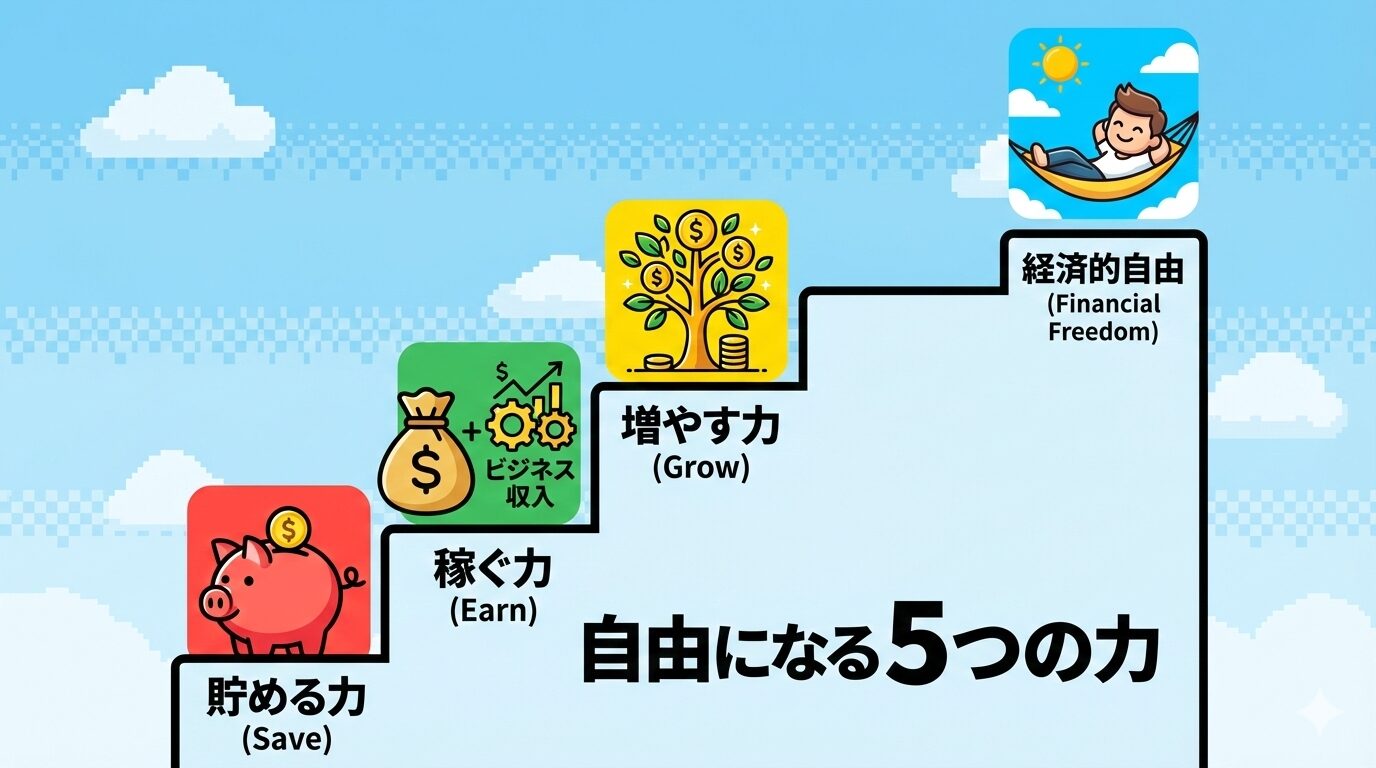

自由を手に入れるための「5つの力」と順番

この夢のような自由な生活を手に入れるためには、次の5つの力を順番に鍛えていくことが大切だと著者は言います。

- 貯める力:支出を減らす力

- 稼ぐ力:収入を増やす力

- 増やす力:資産を増やす力

- 守る力:資産を減らさない力

- 使う力:人生を豊かにすることにお金を使う力

この5つの力は、RPG(ロールプレイングゲーム)で世界を救うためのステップと似ています。

まず、いきなりラスボス(自由)に挑んでも勝てないよね。最初にやるべきは、「防御力を固める(貯める力)」ことなんだ。攻撃を受けても大丈夫なように守りを固め、次に「攻撃力とレベルを上げる(稼ぐ力)」で、「敵を倒して経験値を稼ぐ(増やす力)」ことで、強くなれるんだ。

この5つのうち、特に重要で最初に集中すべきなのは、最初の3つ(貯める、稼ぐ、増やす)だとされています。この3つを鍛えることで、経済的自由のゴールに到達できるんだね。

2. 最速で自由になるための土台!「貯める力」の黄金ルール

満足度を下げずに支出を減らすのが「貯める力」

「お金を貯める」と聞くと、「もやしばかり食べて、ひもじい生活をする」ことだと思う人もいるかもしれません。

でも、ここで言う「貯める力」とは、生活の満足度を下げずに、ムダな支出だけを減らす力のことなんだ。

いくら頑張って稼ぐ力(収入)を増やしても、支出が多すぎたら、資産は増えていきません。これは例えるなら、「穴の開いたバケツに水を注ぎ続ける」ようなものだよね。穴を塞がずに水(収入)をいくら入れても、いつまでたってもバケツは満杯にならないんだ。

この貯める力は、あなたのやる気さえあれば、すぐにでも成果が出るのが最大のメリットです。

黄金ルール:「固定費」と「大きな支出」から見直す!

効率よく貯める力を身につけるためには、2つの大事なルールがあります。

- 1回限りの支出よりも、毎月かかり続ける「固定費」を優先して見直す。

- 金額が小さな支出ではなく、「金額が大きな支出」から見直す。

例えば、月5,000円の固定費は、年間では6万円、30年間では180万円にもなります。一度削減すれば、その後ずっと効果が続くので、固定費を減らすことが最も大切なんだね。

人生の6大固定費を破壊せよ!

人生にかかる6大固定費を削減することが、自由への最短ルートです。

1. 通信費(スマホ代)をカット!

結論から言うと、大手キャリアで契約している人は、いますぐ格安SIMに乗り換えましょう。

- 現状の支出: 大手キャリアだと月々8,000円~1万円程度。

- 削減効果: 格安SIMなら月3,000円前後で済むので、毎月5,000円〜7,000円の節約になります。これは年間で8万4千円にもなるんだよ。

- メリット: 多少のデメリット(通信速度など)はあっても、普通に使う分には気にならない程度で、節約効果が圧倒的に大きいです。

2. 保険はほとんどいらない?公的保険のすごさ

日本は、国民全員が入っている「公的保険(社会保険、健康保険)」がとても充実しているため、ほとんどの民間の保険は不要だというのがこの本の結論です。

僕たちが毎月の給料から高いお金を払っている社会保険は、病気やケガ、障害、死亡、失業、介護など、あらゆる生活できなくなるリスクから、私たちを最低限守ってくれる仕組みなんだ。

特に病気やケガの場合、治療費の自己負担は原則3割で済みます。さらに、高額療養費制度を使えば、手術や入院などで1ヶ月に100万円以上かかったとしても、実質10万円程度の負担で済むんだよ。これは日本の公的保険が世界最強と言われる理由です。

必要な民間保険は3つだけ:

保険は「確率が低く、損失が大きい」時にだけ使えば良いという考え方に基づき、最低限必要なのは次の3つです。

- 火災保険

- 対人対物の損害保険(自動車や自転車での賠償)

- 掛け捨ての死亡保険(残された家族が困る場合のみ)。

【メリットとデメリット】

- デメリット: 保険に入っていると「安心」を買えるが、その安心のために、生涯で数百万円ものムダな保険料を払っている可能性があります。

- メリット: 不要な保険を解約すれば、そのお金を将来のための投資に回せます。

3. 家と車は「負債」になることが多い

家(マイホーム): 結論から言えば、マイホームは買わない(賃貸を選ぶ)方が、経済的自由には近づきます。

特に新築住宅は、購入した瞬間に資産価値が2〜3割も下がることがほとんどです。その上、ローン金利、固定資産税、修繕費など、ポケットからお金を奪っていく「負債」になってしまう場合が多いんだ。

車: 車を持つと、生涯で約4,000万円もの費用がかかると言われています。維持費だけでも月々約6万6千円もかかります。経済的自由を目指すなら、車は買わず、カーシェアや公共交通機関を利用する方が断然お得です。

4. 税金:本気で節税するなら副業を!

サラリーマンは、給料から税金が自動的に引かれる「源泉徴収」という仕組みのため、節税できる方法が限られています(ふるさと納税、医療費控除など)。

しかし、副業をして「事業所得」を得るようになれば、状況はガラッと変わります。事業に関わる費用は「経費」として計上できるため、税金がかかる対象(課税所得)を減らせるのです。さらに、社会保険料もかからないという大きなメリットもあります。

3. 給料所得の限界突破!「稼ぐ力」を最大化する戦略

固定費削減だけでは限界がある

固定費を削る(貯める力)はすぐにできて効果抜群ですが、投資に回せるお金には限界があります。経済的自由を達成するためには、投資の元手となる「種銭(たねぜに)」を増やす必要があります。

そこで次に鍛えるべきが「稼ぐ力」です。

会社からの給料を上げるなら「転職」を考えよう

今の会社で地道に昇給を目指しても、昇給額は年に数千円程度のことが多く、経済的自由のゴールにたどり着くのは遠い道です。

まず試してほしいのが、「転職活動をしてみること」です。実際に転職する気がなくても構いません。転職活動をすることで、今の自分が市場でどれくらいの価値があるのか(市場価値)を把握できるからです。求人を見て、自分の足りないスキルがわかれば、それに集中してスキルアップできます。

もし、より好条件の転職先が見つかれば、同じ仕事でも年収が50万円ほど上がることは珍しくありません。これは今の会社で6〜7年かけて昇給する分を、一気に先取りできるくらい効果があるんです。

会社にバレずに「事業所得」を得る副業術

稼ぐ力を爆発的に高めるには、副業で「事業所得」を得るのが最も有効です。

「副業は会社にバレたらどうしよう」と不安な人も多いですが、正しくやれば99%バレないとされています。その方法は、確定申告の際に、住民税の納付方法を「普通徴収」に選ぶだけです。こうすれば、副業分の住民税が給与から天引きされず、会社にバレるリスクを減らせます。

おすすめの副業3選:

- アフィリエイトブログ: サーバー代など初期費用が少なく、ライティング能力が身につきます。成果が出るまでに時間がかかりますが、成功すれば月収100万円も夢ではありません。

- 動画編集: スキルを身につけるのに時間はかかりますが、企業やYouTuberからの案件をこなすことで稼げます。特に営業スキルを掛け合わせると高単価で稼げるマーケットです。

- デジタルコンテンツ販売: イラストやノウハウを電子書籍などで販売する仕事です。在庫を抱えるリスクがなく、特技や趣味を活かして収益化が狙えます。

ストック型 vs フロー型:作るべきは「自動販売機」

副業を始める際、「ストック型ビジネス」を目指すか、「フロー型ビジネス」を目指すかが非常に重要です。

- フロー型(労働型): 依頼を受けて記事を書く、Webデザインをするなど。自分が動かないと収入はゼロになります。

- ストック型(資産型): ブログ、YouTube、デジタルコンテンツ販売など。一度コンテンツを作ってしまえば、自分が休んでいても継続的に収入が入ってくる仕組みです。

経済的自由とは、資産所得で生活できる状態でしたよね。だから、副業で頑張って作ったものが、将来的に自動で収入を生んでくれる「自動販売機」のようなストック型ビジネスを目指すべきなんだね。

4. 資産を育てる!「増やす力」と絶対避けるべき詐欺

投資の王道:インデックス投資の魔法

稼いだお金をタワーマンションや高級車に使うのではなく、「増やす力」に回しましょう。その投資方法の王道が「インデックス投資」です。

インデックス投資とは、S&P500(アメリカを代表する500社)などの市場全体に、広く薄く投資し、平均点を取る方法です。

【メリットと仕組み】

- リスクが低い: 特定の会社の株を買う(ギャンブル)のではなく、アメリカ全体を買うようなものだから、経済全体が成長する限り、長期的には増えていく可能性が高いです。

- 手間いらず: プロの投資家でもこの平均点(年平均5〜7%)に勝ち続けるのは非常に難しいため、ほったらかしにできるのも大きなメリットです。

- ドルコスト平均法: 毎月決まった金額を投資する方法(定額投資)を組み合わせれば、価格が高い時は少なく、安い時は多く買えるため、精神的にも安心して投資を続けられます。

最終的な目標は、「4%ルール」を達成することです。これは、資産を年5〜7%で運用し、そのうちの4%だけを取り崩して生活費に充てても、理論上、資産が減らないという自由のゴールを指す言葉です。

専門家が警告!絶対にやってはいけない危険な投資

せっかく貯めて稼いだ種銭を失わないために、「守る力」も必要です。特に次の3つの「詐欺や怪しい投資話」には絶対に騙されてはいけません。

- ポンジ・スキーム:

「年利30%」など、相場(5〜7%)を遥かに超える高利回りを謳う詐欺です。実際は、後から参加した人のお金(元本)を、古い参加者の「配当金」として渡しているだけで、運用なんてしていません。詐欺だと気づいた時点で、すぐに全額返金を要求することが重要です。 - 新築ワンルーム投資:

「年金代わりになる」などと誘われますが、新築ワンルームマンションは価値が下がりやすいため、素人が手を出すにはリスクが高すぎます。 - 窓口販売:

銀行や証券会社の窓口で勧められる投資商品は、たいてい手数料が高く、販売側が得をする仕組みになっている場合が多いです。自分で知識をつけて、自分で選ぶべきです。

まとめ:この本を読んで、今すぐ行動を起こそう!

両学長は言います。「今が人生で一番若い時です」と。経済的自由は、特別な人にだけ許された夢ではありません。正しい知識を学び、今日から行動すれば、誰でも達成できる目標なんだね。

この本を読めば、

- なぜ僕たちが「死ぬまで働く」という恐怖に怯えるのか、その社会の仕組みがわかります。

- 自分の生活を圧迫しているムダな固定費(通信費、保険、家、車など)を削る具体的な方法がわかります。

- 会社に頼らず、自力で収入を増やし、税金対策をするための副業の始め方がわかります。

- 稼いだお金を安全に増やし、詐欺から家族と自分を守る知識が身につきます。

最初の一歩は、固定費を削ることです。難しそうな投資や副業は後回しでいい。まず、格安SIMへの乗り換えや不要な保険の解約など、今日すぐにできることから始めてみてください。

そして、もしあなたが経済的自由を達成できたなら、その自由な時間を、誰かの役に立つこと(社会貢献)や、心から夢中になれることに使って、人生を豊かにしてください。さあ、この本を読んで、自分の人生の主導権を自分の手に取り戻しましょう!

コメント